Результаты опроса о необходимости поддержки учреждений профобразования

Согласно результатам опроса, проведенного РСПП в июле 2013 г., 42,1% компаний-участников опроса оказывают поддержку развитию материально-технической базы учреждений профессионального образования, не являющихся структурными подразделениями компании, а именно:осуществляют целевую покупку оборудования для учреждений профессионального обучения; передают в пользу образовательных учреждений оборудование, находящего на балансе компании, осуществляют техническое оснащение лабораторий и т.д.

Соответственно, более половины респондентов ответили отрицательно на вопрос о поддержке материально-технической базы учреждений профессионального образования.

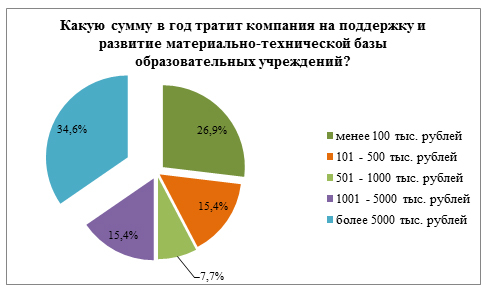

Большая часть компаний, которые осуществляют помощь образовательным учреждениям именно через развитие материально-технической базы, осуществляют ежегодные расходы на данный вид поддержки свыше 5 миллионов рублей: их доля составила 34,6%.

Чуть более четверти компаний направляют на поддержку и развитие материально-технической базы суммы, не превышающие или равные 100 тысячам рублей; 15,4% респондентов ответили, что сумма данных расходов их компаний находится в промежутке от 101 до 500 тысяч рублей; у 7,7% компаний данная статья расходов – в промежутке от 501 до миллиона рублей; в 15,4% компаниях сумма ежегодных расходов на поддержку материально-технической базы от миллиона до 5 миллионов рублей.

Максимальный объём расходов, который указал респондент, занятый в секторе «добыча и переработка полезных ископаемых», достигает в год 52 720 тыс. рублей.

Две трети респондентов готовы увеличивать объём выделяемых средств на поддержку материально-технической базы учреждений профессионального образования при условии, что будет введена налоговая льгота по данной статье и эти расходы можно будет отнести на себестоимость.

Обратное соотношение отрицательных и положительных ответов наблюдается при ответе на вопрос о том, станут ли оказывать поддержку образовательных учреждений через развитие материально-технической базы после введения новой налоговой льготы те респонденты, чьи компании до настоящего времени её не оказывали: 69,8% участников опроса ответили отрицательно, а 30,2% - положительно.

*Вопрос был задан только тем респондентам, которые отметили, что в данный момент их компания не осуществляют поддержку материально-технической базы образовательных учреждений.

Компании могут оказывать помощь образовательным учреждениям не только через развитие материально-технической базы; существует множество других возможных статей расходов.

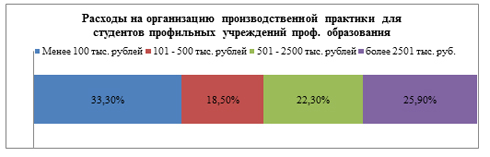

Согласно результатам опроса наиболее часто компании направляют средства на организацию производственной практики для студентов профильных учреждений профессионального образования – 61,7% респондентов указали, что за последний год их компания несла такого рода расходы.

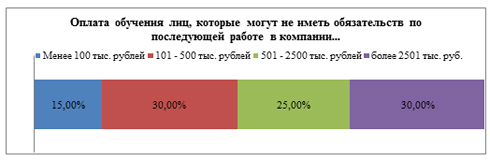

34% компаний осуществляли оплату обучения лиц, которые могут не иметь закрепленных в договоре обязательств по последующей работе в компании и иных видов расходов на образовательные программы в компаниях.

Третьей по популярности статьёй расходов стали расходы, связанные с производством и (или) реализацией, подготовки профессиональных стандартов: четверть всех респондентов направляли на это средства.

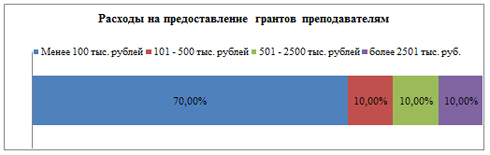

Расходы на предоставление грантов преподавателям учреждений профессионального образования, оплаты их стажировок и повышения квалификации осуществляли за последний год только 16% компаний-участников опроса.

Некоторые компании оказывают помощь образовательным учреждениям иными способами, так, компания отрасли «Металлургия» осуществляет собственную программу развития студентов – с дополнительным обучением английскому языку, обучением в бизнес-школе.

Компания сектора «добыча и переработка полезных ископаемых» выделяет средства на оплату проведения олимпиад по математике и физике среди старшеклассников для поступления в горные вузы; на оплату обучения сторонних лиц в автошколах на водителей грузовых автомобилей (категория В); на оплату проведения деловых игр по горной тематике среди студентов вузов горного профиля; также осуществляет финансирование вузовских НИОКР и научных форумов, организует строительные отряды для школьников и студентов.

Расходы большинства компаний (42,8%), связанные с производством и (или) реализацией профессиональных стандартов, составили в прошлом году менее 100 тысяч рублей. Чуть менее трети компаний направили по данной статье расходов сумму в размере от 101 до 500 тысяч рублей. Близкое число респондентов (14,25% и 14,35%) несли затраты на производство и (или) реализацию профессиональных стандартов в размере от 501 тысячи до 2,5 миллиона рублей и более 2,5 миллиона рублей, соответственно.

Расходы на предоставление грантов преподавателям в 70% случае не превышали 100 тысяч рублей. Это самый редкий вид поддержки институтов профессионального образования со стороны компаний.

Компании, которые осуществляли собственные программы по обучению, по поддержке образовательных учреждений, указали, что их расходы за последний год были достаточно велики: медианное значение составило 22 757 542 рублей. А максимальная сумма – 40 000 000 рублей.

Согласно результатам опроса три четверти всех компаний, которые осуществляли расходы на организацию производственной практики для студентов профильных учреждений профессионального образования, готовы увеличить данные расходы при условии, что будет введена налоговая льгота – отнесение на себестоимость расходов.

Доля респондентов, ответивших утвердительно на вопрос, будет ли увеличена статья расходов на оплату обучения лиц, не имеющих последующих обязательств по работе в компании, при введении налоговой льготы, составляет 67,9%.

Расходы, связанные с производством и (или) реализацией профессиональных стандартов, готовы увеличить 84,9% компаний, если данные расходы можно будет отнести на себестоимость.

Две трети компаний, осуществляющих предоставление грантов преподавателям учреждений профессионального образования, оплаты их стажировок, повышения их квалификации, заявили, что расходы могут быть увеличены при введении налоговой льготы.

Чуть менее двух третей всех компаний, которые осуществляли поддержку сферы образованиями какими-либо другими способами, будут увеличивать данные расходы, если они подпадут под действие новой налоговой льготы.

*Вопрос был задан тем респондентам, кто за последний год осуществлял расходы на поддержку сферы образования по направлениям.

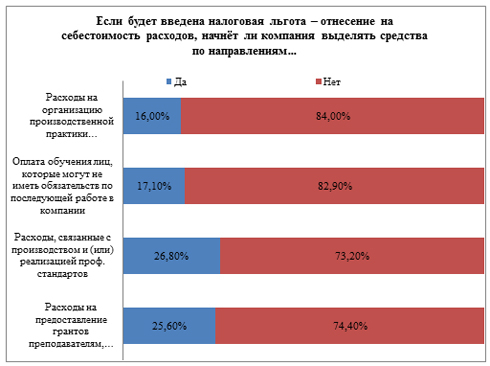

Иное распределение ответов было получено на вопрос: если компания в настоящее время не выделяет средства на поддержку сферы образования по указанным направлениям, то в случае введения налоговой льготы, изменится ли ситуация?

Максимальная доля положительных ответов – 26,8% - была дана респондентами о возможности при введении налоговой льготы нести расходы, связанные с производством и (или) реализацией профессиональных стандартов.

Около четверти респондентов, в настоящее время не направляющих средства на предоставление грантов преподавателям, готовы начать это делать при условии вступления в силу налоговой льготы по данной статье расходов компании.

Средства на обучение лиц, которые могут не иметь обязательств по последующей работе в компании, готовы начать выделять 17,1% компаний из тех участников опроса, которые за последний год не вели данные расходы.

Только 16% компаний, в бюджет которых за последний год не была включена статья расходов «на организацию производственной практики для студентов профильных учреждений профессионального образования», указали в анкете, что они готовы нести данные расходы, при условии, что на них будет введена налоговая льгота.

*Вопрос был задан тем респондентам, кто за последний год НЕ осуществлял расходы на поддержку сферы образования по направлениям.